群益证券(香港)有限公司朱吉翔近期对华海清科进行研讨并发布了研讨敷陈《收购芯嵛,真切离子注入拓荒业务,成长旅途进一步明晰》,本敷陈对华海清科给出增握评级,以为其方针价位为220.00元,现时股价为171.4元,预期高潮幅度为28.35%。

华海清科(688120)

论断与冷漠:

公司发布公告,收购参股子公司芯嵛半导体剩余82%的股权,作价10亿元,主义公司从事愚顽大束流离子注入拓荒研发制造,有关居品已发往客户端考据。通过这次收购,公司在半导体离子注入拓荒规模布局进一步真切,齐集公司现存CMP拓荒业务以及快速起步的减薄拓荒业务,公司居品矩阵进一步丰富,长久影响正面。瞻望公司2024-26年净利润9.7亿元、12.7亿元和15.7亿元,同比增长33%、32%和24%,EPS别离为4.05元、5.34元和6.64元,现在股价对应2024-26年PE别离为42倍、32倍、26倍、赐与买进冷漠。

收购子公司芯嵛剩余股权,深度布局离子注入拓荒业务:公司10亿元收购公司芯嵛半导体剩余82%的股权。主义公司从事愚顽大束流离子注入拓荒研发制造,甘心2024年度、2025年度,发出并请托不少于4台、8台离子注入拓荒给结尾客户并插足客户拓荒考据或验收范例,2024-2026年营收不低于0.45亿元、1.05亿元、3.4亿元,且离子注入机台验收后阐发的交易收入占比至少80%,收购价钱对应2026年PS约3.6倍,估值相对较低。芯嵛公司中枢本事团队专注于离子注入行业30多年(已坚决不低于3年的服务合同及相应的竞业左券),具有丰富的离子注入行业告诫,现在的居品较同类竞品的晶圆颗粒混浊限制效用、晶圆的装载效用更优,且拓荒零部件的国产化率更高。瞻望短期内芯嵛半导体由于营收限制较小,关于公司利润端孝顺有限,但离子注入拓荒规模国产化率低,异日国产替代需求紧迫,该业务有望收尾高速增长。齐集公司现存CMP拓荒业务以及快速起步的减薄拓荒业务,公司居品矩阵进一步丰富,具备成为半导体平台型企业的后劲,长久影响正面。

3Q24事迹增速加速,营收净利润翻新高:收获于国产半导体需求快速增长,2024年前三季公司收尾营收24.5亿元,YOY+33.2%,净利润7.2亿元,YOY+27.8%,扣非后净利润6.2亿元,YOY+33.9%。其中3Q24营收为9.6亿元,YOY+57.6%,QOQ+17%;收尾净利润为2.9亿元,YOY+51.7%,QOQ+25%。公司营收及净利润限制创历史新高。

盈利预测:瞻望公司2024-26年净利润9.6亿元、12.7亿元和15.7亿元,同比增长33%、32%和24%,EPS别离为4.05元、5.34元和6.64元,现在股价对应2024-26年PE别离为42倍、32倍、26倍、赐与买进的评级。

风险教导:中好意思科技摩擦加重,半导体拓荒需求不足预期

证券之星数据中心笔据近三年发布的研报数据假想,中邮证券吴文吉研讨员团队对该股研讨较为真切,近三年预测准确度均值高达82.38%,其预测2024年度包摄净利润为盈利10.01亿,笔据现价换算的预测PE为40.77。

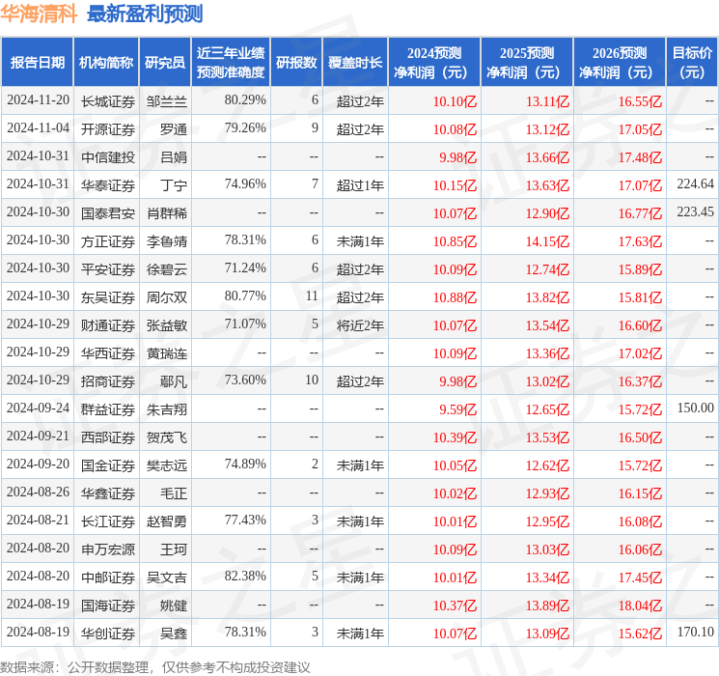

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增握评级4家;当年90天内机构方针均价为210.46。

以上现实为证券之星据公开信息整理足球外盘网站app娱乐,由智能算法生成,不组成投资冷漠。